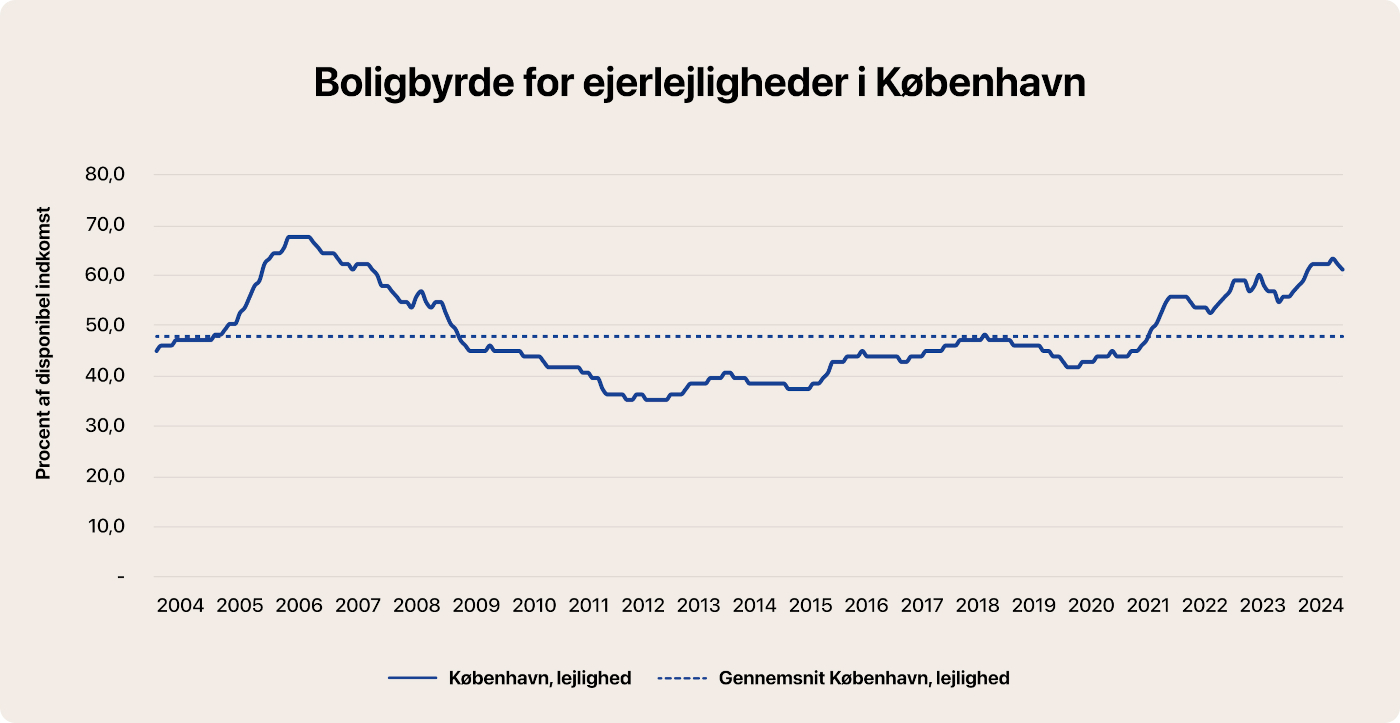

61 procent af den samlede disponible husstandsindkomst bruges på boligudgifter, hvis man bor i Københavns Kommune og køber en ejerlejlighed.

Det viser nye beregninger fra Arbejdernes Landsbank, og selv om tallet er faldet en smule de seneste måneder, er det fortsat historisk højt sammenlignet med de seneste 20 år.

Boligbyrden er vokset som en kombination af stigende priser på ejerlejligheder og så de høje renter – det er blevet dyrere at låne penge de senere år.

Hvis økonomien ikke rækker til det københavnske ejerboligmarked, behøver drømmen om at bo og leve i Hovedstaden ikke nødvendigvis at blive slukket.

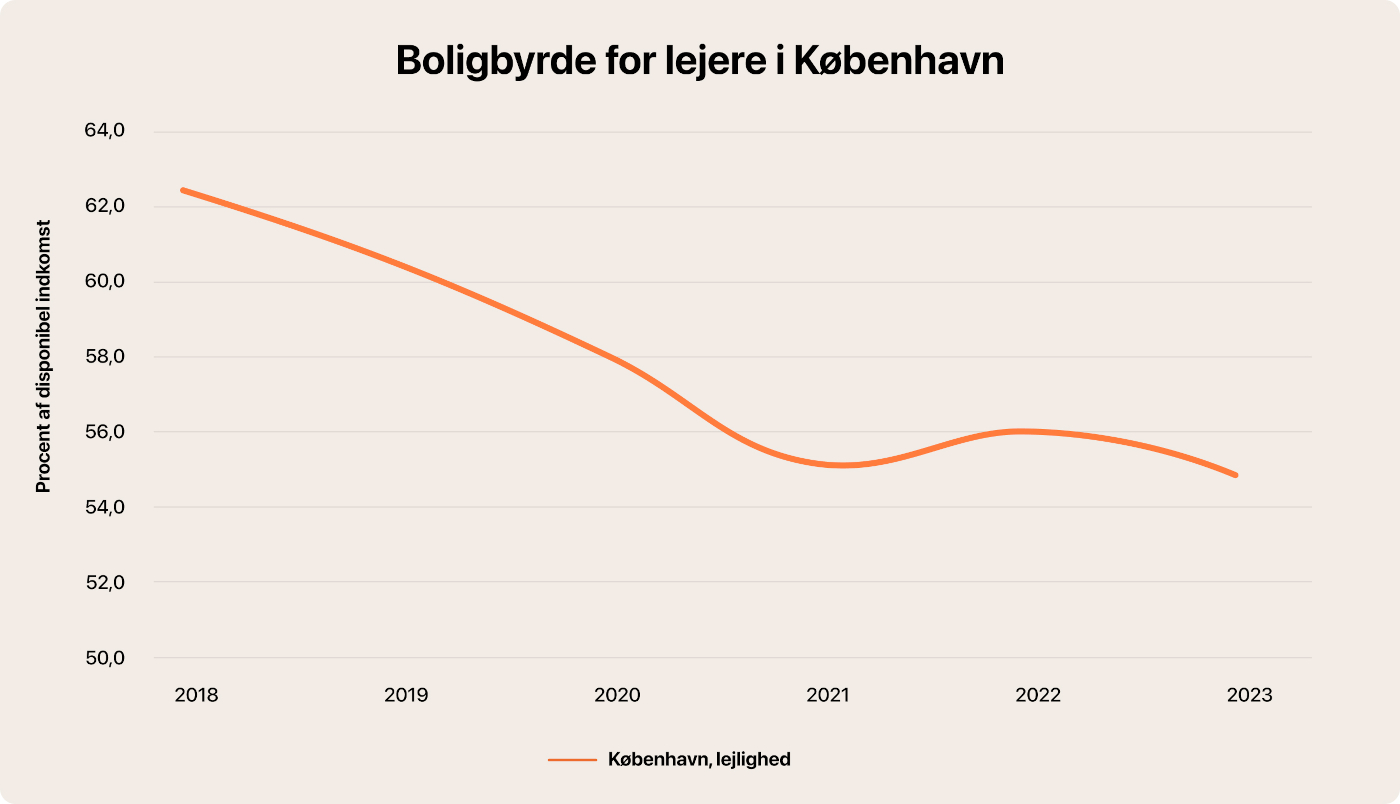

For mens boligbyrden for lejlighedsejere ligger markant over det historiske gennemsnit, er den faldende på lejemarkedet.

Forbrugerøkonom hos Nordea, Ida Moesby, peger på, at der både er fordele og ulemper ved at bo til leje. En række af fordelene ved at vælge lejeboligen er blandt andet større økonomisk råderum, mere fleksibilitet og mindre ansvar.

– Det er typisk billigere at leje end at eje, fordi man slipper for at betale renter og afdrag på et boliglån, boligskatter mv. Derudover er man ikke lige så bundet til sin bolig, hvis man er lejer, udtaler Ida Moesby.

En beregning fra BoligPortal, der er Danmarks største markedsplads for lejeboliger, viser, at boligbyrden for lejerne er nedadgående. I en periode fra 2018 til 2023 er boligbyrden for lejere i Københavns Kommune faldet 8 procentpoint og ligger i dag på 55 procent Altså noget lavere end for dem med ejerboliger.

– Det giver noget mere luft i økonomien og dermed større frihed til andre ting. Drømmer man om at eje sin egen bolig på et tidspunkt, bør man spare op, mens man bor til leje, lyder det fra Ida Moesby.

En opsparing er da også nødvendig, hvis drømmen om en ejerbolig en dag skal realiseres. Ifølge Nordea skal 5 procent af boligens pris betales kontant ved købet, hvilket stiller krav til opsparingen.

Efterspørgslen på lejeboliger vokser

Hos BoligPortal mærker man da også, at flere københavnere kigger mod lejemarkedet – hvor efterspørgslen er stødt stigende.

– Når renterne er høje, og det er dyrt at låne penge, kan vi typisk se, at flere kigger mod lejemarkedet. Det gør sig også gældende nu, hvor det er svært for særligt førstegangskøbere at komme ind på ejermarkedet, siger Anders Hyldborg, direktør hos BoligPortal.

BoligPortals data viser, at efterspørgslen på to-, tre- og fire-værelses lejligheder til leje i København er steget 22 procent fra 2018- 2023.

Kigger man på udviklingen fra januar-maj af 2023 sammenlignet med januar-maj af 2024, er efterspørgslen blandt lejerne i Københavns Kommune generelt steget med knap 7 procent.

Anders Hyldborg peger på, at hvis man bor til leje med henblik på at have et større økonomisk frirum – til for eksempel at spare op til en ejerbolig på sigt – kan der være en stor besparelse ved at kigge lidt længere væk end det helt centrale København.

– Der kan være flere grunde til at kigge på de muligheder, der ligger i at søge lejeboliger i udkanten af centrum eller lidt uden for byen. Du øger chancen for at finde en lejebolig, og samtidig kan det også mærkes på pengepungen, da det ofte er billigere at bo uden for Indre By, siger Anders Hyldborg.

Udover det økonomiske råderum er fleksibiliteten ifølge Ida Moesby fra Nordea værd at bemærke som en af de gode grunde til at vælge en lejebolig.

– En lejer er ikke forpligtet til at betale, hvis vaskemaskinen for eksempel går i stykker. Du slipper også for at bekymre dig om, hvordan det går på boligmarkedet, og om din bolig er faldet i værdi, siger hun.

Hvad betyder boligbyrden?

Boligbyrden er en betegnelse for, hvor stor andel af den disponible indkomst, som en gennemsnitsfamilie med to voksne skal bruge på bolig, hvis de gerne vil ind på boligmarkedet – inklusive finansieringsomkostninger, ejendomsværdiskat og grundskyld.

Kilde: Nordea.

Bag beregningen af boligbyrden

Boligbyrdeberegningen fra Arbejdernes Landsbank tager udgangspunkt i en gennemsnitlig lejlighed på 100 kvadratmeter og et fastforrentet 30-årigt realkreditlån inklusive bidragssats til 80 procent af boligens værdi samt et variabelt forrentet banklån med 20 års løbetid til 15 procent af boligens værdi – begge lån med afdrag. Hertil kommer udgifter til boligskatter.

Kilde: Arbejdernes Landsbank.

Bag beregningen af lejeboligbyrden

Beregningen af boligbyrden for lejere tager udgangspunkt i to-, tre-, og fire-værelses lejligheder i København og familieindkomst som den disponible indkomst. Her defineres familie som én eller flere personer, der deler samme adresse, som har indbyrdes relationer.

Familien kan være bestående af en enlig, af et par eller af et ikke-hjemmeboende barn under 18 år. Hjemmeboende under 25 år medregnes i familien, hvis de ikke selv har børn, ikke er gift eller tidligere gift og ikke indgår i et samlevende par.

Kilde: BoligPortal A/S.